")

El Fondo Español de Garantía Agraria (FEGA) ha publicado las notas técnicas informativas sobre la campaña 2022 de la Política Agrícola Común (PAC). En total, son ocho, en lo que se refiere a los pagos directos a los agricultores, actualizadas para la campaña 2022.

En la nota número 1, referente a agricultor activo y actividad agraria, se detallan las actividades agrarias que se deben realizar sobre las superficies de las explotaciones para tener derecho a percibir la PAC.

La actividad agraria sobre las superficies declaradas de la explotación puede consistir en la producción, cría o cultivo de productos agrarios, con inclusión de la cosecha, el ordeño, la cría de animales o en el mantenimiento de las superficies agrarias en estado adecuado para el pasto o el cultivo.

El solicitante debe declarar en su solicitud de ayuda, para cada parcela o recinto, el cultivo o aprovechamiento que vaya a realizar o, en su caso, que la parcela o recinto es objeto de una labor de mantenimiento.

Se indicará expresamente en la solicitud si sobre los recintos de pastos se va a realizar producción en base a pastoreo o bien, en el caso de pastizales y praderas, en base a pastoreo o siega, o solo mantenimiento.

Labores de mantenimiento en las superficies de cultivos herbáceos o leñosos

-Laboreo, que incluye alguna de las prácticas tales como: alzar, subsolar, aricar, binar, gradear, desterronar, despedregar, asurcar (según curvas de nivel que evita la erosión y favorece la penetración del agua en el suelo), creación de caballones (separación de parcelas), aporcar (cultivos arbóreos), etc.

-Labor de limpieza en general de vegetación espontánea, tanto en herbáceos para evitar matorral, como en arbóreos, limpieza de los bordes de los pies arbolados.

-En cultivos leñosos: ahoyado para posterior plantación, plantación propiamente dicha, poda de formación, poda de mantenimiento, poda de regeneración, recolección, etc.

Labores de mantenimiento a realizar en las superficies de pastos arbolados y arbustivos

-Labores de desbroce necesarias para mantener el pasto en condiciones adecuadas, evitando su degradación e invasión por el matorral.

Las labores de mantenimiento a realizar en las superficies de pastizales y praderas podrán ser:

-Siega.

-Mantenimiento de un adecuado drenaje para evitar encharcamientos.

Labores de mantenimiento a realizar en cualquier tipo de pasto

-El estercolado o fertilización con fines exclusivos de mantenimiento homogéneo del pasto en toda o la mayor parte de la superficie.

En el caso de los pastos permanentes de titularidad pública utilizados en común, sólo se admitirá la producción en base a pastoreo con animales de la propia explotación del solicitante y no de las administraciones titulares de los mismos, gestores encargados de intermediar en el mercado, ni ganaderos que no acrediten haber utilizado el pasto en los términos en que su uso como comunal esté atribuido a los asignatarios del pasto y como bien patrimonial o de dominio público esté fehacientemente acreditado con el correspondiente título.

En determinadas circunstancias, las autoridades competentes de las comunidades autónomas podrán también admitir la producción en base a siega para pastizales y praderas de titularidad pública utilizados en común siempre que se acredite que dicha siega, con la finalidad de su utilización por el titular de la explotación que solicita la ayuda, es parte de la actividad agrícola realmente ejercida por el mismo.

Excepcionalmente, las actividades de mantenimiento indicadas en la página anterior podrán ser admisibles siempre y cuando se cumplan las disposiciones relativas a pastos permanentes de titularidad pública utilizados en común, que se detallan en un apartado específico.

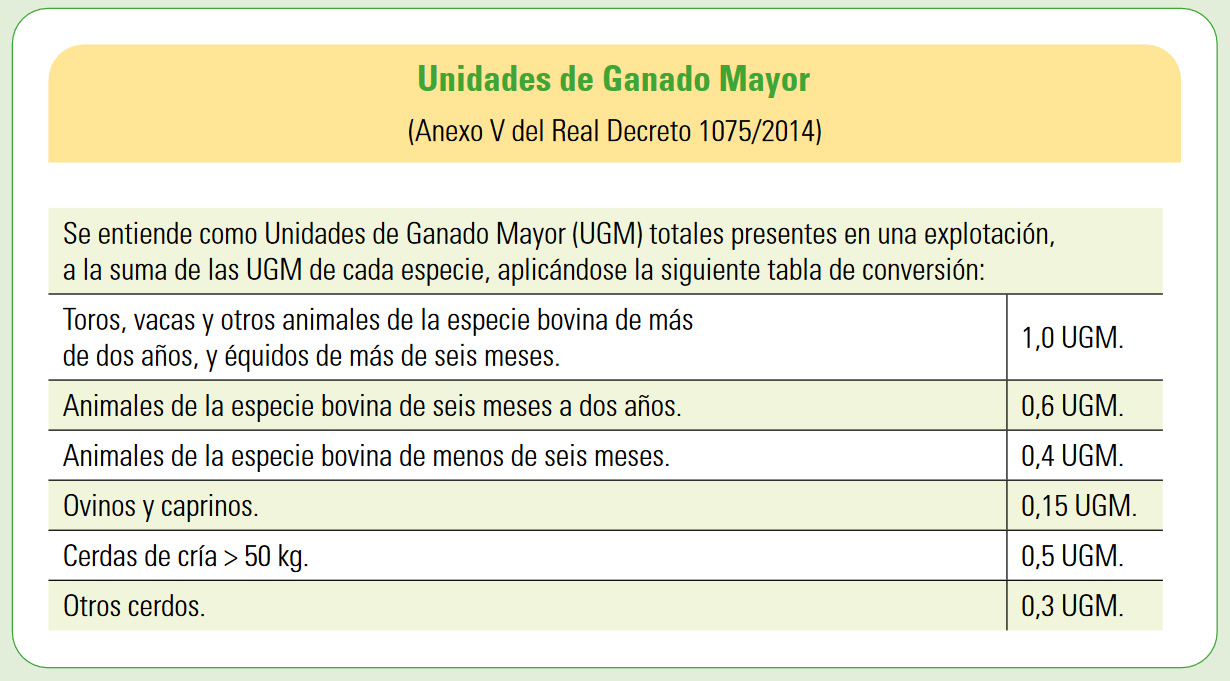

Cuando el solicitante declare superficies de pastos como parte de su actividad ganadera, debe tener en cuenta que debe declarar además el código REGA de la explotación o explotaciones ganaderas de las que sea titular a fecha fin del plazo de modificación de la solicitud única, que deberán ser de ganado vacuno, ovino, caprino, equino (explotaciones equinas de producción o reproducción) o porcino (explotaciones extensivas o mixtas).

El número de Unidades de Ganado Mayor (UGM) por hectárea debe ser, al menos, de 0,20 UGM/ha de pasto perteneciente a la totalidad de la superficie determinada tras controles administrativos para que se considere que realiza una actividad sobre la superficie de pasto declarada.

Para verificar esta proporción se tendrán en cuenta todas las parcelas agrícolas de pasto de la explotación, se haya solicitado o no ayuda por ellas.

Si se verifica el cumplimiento de la proporción de 0,20 UGM/ha y la compatibilidad de las especies ganaderas declaradas con el uso del pasto, el beneficiario acreditará directamente la realización de actividad ganadera, sin que sea necesario llevar a cabo ningún otro control administrativo adicional.

No obstante, en el marco de un control sobre el terreno, se podrá comprobar el estado de los pastos e incluso solicitar al titular justificación documental del aprovechamiento de los mismos si existen dudas sobre su posible estado de abandono.

Por el contrario, cuando se verifique el incumplimiento de estas condiciones, bien porque no se alcance esta proporción o bien porque el solicitante no sea titular de una explotación ganadera inscrita en REGA, y vaya a recibir ayudas en las superficies de pastos, se entenderá que se están creando artificialmente las condiciones para el cumplimiento de los requisitos de la actividad agraria, salvo que el agricultor presente pruebas que acrediten, al menos, alguno de los siguientes supuestos:

-Que la superficie declarada como pastos es objeto de alguna de las labores de mantenimiento indicadas anteriormente

-Que realiza actividad de siega en pastizales y praderas, destinada a la producción de forrajes para el ganado.

-Que dispone de superficies de pastos en condiciones productivas adecuadas para ser pastoreados.

Es importante tener en cuenta que se deben conservar los justificantes de los gastos incurridos, tanto en el caso de declarar un cultivo o aprovechamiento como si se declaran las superficies en mantenimiento.

Igualmente, es muy importante que las superficies declaradas no se encuentren en estado de abandono, ya que perderían el derecho a recibir ayudas.

{kind=link}